2024.7.16

【書面添付制度とは?】納税者・税理士目線でのメリット・デメリットや記載例を解説!

神奈川県茅ヶ崎市にある相続に強い税理士法人シーガルです。

皆様は「書面添付制度」についてご存知でしょうか。

書面添付制度はしっかり活用することで税務調査の省略や税務調査率の軽減が期待できます。

今回は、「書面添付制度とは?」「書面添付制度のメリット・デメリットは?」といった疑問について相続に強い税理士が徹底解説します。

本記事を最後までお読みいただくことで以下の悩みを解消できます。

「書面添付制度とは?」

「書面添付制度のメリット・デメリットは?」

「書面添付制度の記載例は?」

書面添付制度とは

書面添付制度とは、税理士法第33条の2に規定する書面添付制度と税理士法第35条に規定する意見聴取制度を総称したものです。

噛み砕いて簡単に言うと、書面添付制度は「税理士が申告書に保証書のようなものを添付することで、申告書が適正に作成されたものであることを税務署にアピールできる制度」です。

書面添付制度を利用することで、「税務調査の省略」や「税務調査率の軽減」といったメリットがありますので、納税者目線で言うと書面添付制度は利用した方がいい制度です。

ただし、書面添付制度は税理士にのみ与えられている権利ですので、ご自身で相続税申告を行う場合には書面添付制度を利用することはできません。

書面添付制度を利用したい場合には、相続税申告は相続に強い税理士に依頼しましょう。

【書面添付制度とは?】

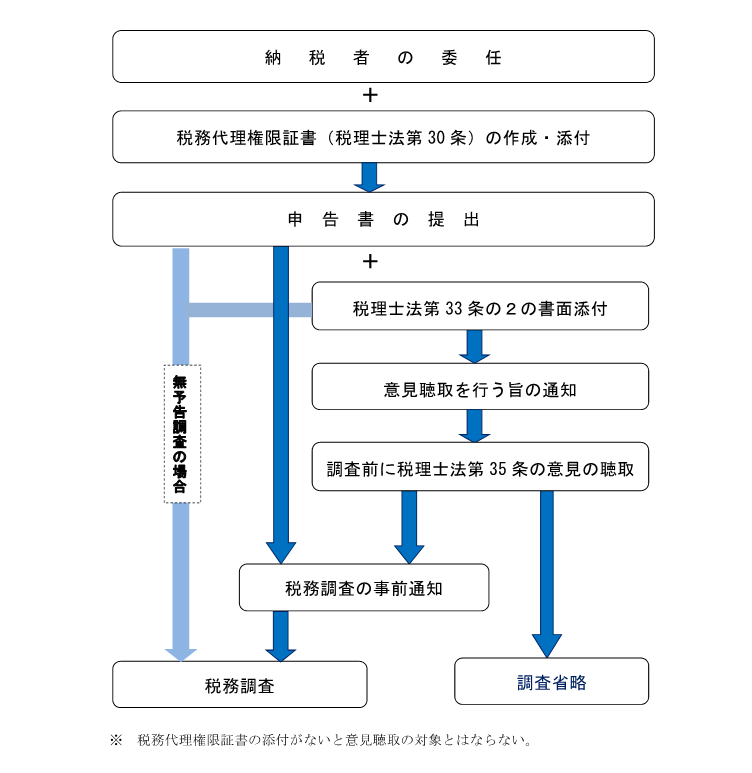

書面添付制度とは、税理士法(以下「法」という)第33条の2に規定する書面添付制度と法第35条に規定する意見聴取制度を総称したものです。平成13年の税理士法改正において事前通知前の意見聴取制度が創設されその存在意義が飛躍的に拡充されました。

事前通知前の意見聴取制度では、法第30条に規定する税務代理権限証書と法第33条の2に規定する書面を添付した申告書を提出しているという二つの条件を満たしている場合、調査の通知前に、税務代理権限証書を提出している税理士に、添付書面に記載された事項に関する意見を述べる機会を与えなければならないこととされました。

また、平成21年には「意見聴取を行った結果、調査の必要性がないと認められた場合に、税理士等に対し現時点では調査に移行しない旨を原則として書面により通知する」などの国税庁事務運営指針の一部改正がなされました。

【税理士法第33条の2(計算事項、審査事項等を記載した書面の添付)】

第三十三条の二 税理士又は税理士法人は、国税通則法第十六条第一項第一号に掲げる申告納税方式又は地方税法第一条第一項第八号若しくは第十一号に掲げる申告納付若しくは申告納入の方法による租税の課税標準等を記載した申告書を作成したときは、当該申告書の作成に関し、計算し、整理し、又は相談に応じた事項を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

2 税理士又は税理士法人は、前項に規定する租税の課税標準等を記載した申告書で他人の作成したものにつき相談を受けてこれを審査した場合において、当該申告書が当該租税に関する法令の規定に従つて作成されていると認めたときは、その審査した事項及び当該申告書が当該法令の規定に従つて作成されている旨を財務省令で定めるところにより記載した書面を当該申告書に添付することができる。

3 税理士又は税理士法人が前二項の書面を作成したときは、当該書面の作成に係る税理士は、当該書面に税理士である旨その他財務省令で定める事項を付記して署名しなければならない。

【税理士法第35条(意見の聴取)】

第三十五条 税務官公署の当該職員は、第三十三条の二第一項又は第二項に規定する書面(以下この項及び次項において「添付書面」という。)が添付されている申告書を提出した者について、当該申告書に係る租税に関しあらかじめその者に日時場所を通知してその帳簿書類を調査する場合において、当該租税に関し第三十条の規定による書面を提出している税理士があるときは、当該通知をする前に、当該税理士に対し、当該添付書面に記載された事項に関し意見を述べる機会を与えなければならない。

2 添付書面が添付されている申告書について国税通則法又は地方税法の規定による更正をすべき場合において、当該添付書面に記載されたところにより当該更正の基因となる事実につき税理士が計算し、整理し、若しくは相談に応じ、又は審査していると認められるときは、税務署長(当該更正が国税庁又は国税局の当該職員の調査に基づいてされるものである場合においては、国税庁長官又は国税局長)又は地方公共団体の長は、当該税理士に対し、当該事実に関し意見を述べる機会を与えなければならない。ただし、申告書及びこれに添付された書類の調査により課税標準等の計算について法令の規定に従つていないことが明らかであること又はその計算に誤りがあることにより更正を行う場合には、この限りでない。

3 国税不服審判所の担当審判官又は行政不服審査法第九条第一項の規定により国税庁長官若しくは地方公共団体の長が指名した者は、租税についての審査請求に係る事案について調査する場合において、当該審査請求に関し第三十条の規定による書面を提出している税理士があるときは、当該税理士に対し当該事案に関し意見を述べる機会を与えなければならない。

4 前三項の規定による措置の有無は、これらの規定に規定する調査に係る処分、更正又は審査請求についての裁決の効力に影響を及ぼすものと解してはならない。

書面添付制度の利用割合

実は、相続税申告をした全体の21.5%しか書面添付制度を利用していません。

「メリットがあるはずの書面添付制度なのに、なぜ約20%しか利用していないんですか?」とよく質問を受けます。

書面添付制度の利用割合が低い理由は、書面添付制度の利用を嫌がる税理士が多く、税理士から納税者に書面添付制度を積極的に提案していないためです。

添付する書面に虚偽の記載をした場合には、税理士は懲戒処分となり最長で2年間の業務停止となってしまいます。

そのため、相続に強い税理士でなければ、業務停止リスクがある書面添付制度を積極的には提案していません。

【書面添付制度の採用割合】

書面添付制度のメリット(納税者目線)

税務調査の省略

書面添付制度を活用することで、税務調査の省略や税務調査率の軽減が期待できます。

書面添付制度を活用しない場合、ある日突然税務署から連絡が入り税務調査が行われます。

書面添付制度を活用した場合には、税務調査が行われる前段階で、税理士に意見聴取という場が設けられます。

この意見聴取の場で、税務署から税理士に対して申告書の内容について質問します。

その際に、税理士が税務署の疑問を全て晴らすことができれば、税務調査は省略されます。

加算税がかからない

書面添付制度を活用した場合で意見聴取後に、税務調査が入る前に修正申告を行うことで、加算税などのペナルティがかかりません。

仮に税務調査が入り、申告漏れなどが指摘された場合には、本来納付すべき相続税とは別に過少申告加算税(10%又は15%)又は重加算税(35%又は40%)がかかります。

ただし、書面添付制度を活用した場合で意見聴取後に、税務調査が入る前に修正申告を行うことで、加算税などのペナルティがかかりません。

これは、意見聴取時に申告漏れを指摘され、その時点で間違いを認め税務調査前に申告書を提出しなおすと自主修正扱いとなるためです。

万が一、誤りがあったとしても書面添付制度を活用しておくと加算税がかからない可能性がありますので安心です。

なお、注意点としては書面添付制度を活用したとしても延滞税はかかってしまいます。

期日 | 納期限の翌日から2か月を経過する日まで | 納期限の翌日から2か月を経過した日以後 |

|---|---|---|

令和6年1月1日~令和6年12月31日 | 年2.4% | 年8.7% |

令和5年1月1日~令和5年12月31日 | 年2.4% | 年8.7% |

令和4年1月1日~令和4年12月31日 | 年2.4% | 年8.7% |

令和3年1月1日~令和3年12月31日 | 年2.5% | 年8.8% |

令和2年1月1日~令和2年12月31日 | 年2.6% | 年8.9% |

平成31年1月1日~令和1年12月31日 | 年2.6% | 年8.9% |

書面添付制度のメリット(税理士目線)

追加報酬の発生

書面添付制度は、相続税申告を行うにあたって必ず税務署に提出しなければならないものではありませんので、追加報酬の請求が考えられます。

相見積もり時に有利になる

書面添付制度の採用率は低いので、相見積もりとなった場合に有利になるものと考えられます。

担当者の引継ぎがスムーズ

相続税申告書の作成を行った担当者の退職後に税務調査が生じたとしても、後任は添付書面を確認することで内容を整理し理解しやすくなります。

書面添付制度のデメリット(納税者目線)

追加報酬の発生

多くの税理士事務所では書面添付制度を依頼する場合、追加報酬がかかってしまうことが多いです。

書面添付制度は、相続税申告を行うにあたって必ず税務署に提出しなければならないものではありません。

また、前述した通り書面添付制度は、税理士目線だと業務停止リスクがあります。

そのため、多くの税理士事務所では書面添付制度を依頼する場合、追加報酬がかかってしまうことが多いです。

なお、相続に強い税理士法人シーガルでは、完全無料ですべての相続税申告に対し書面添付制度の対応をしています。

申告書の提出までに時間がかかる

書面添付制度を活用する場合には、税理士の工数が増えるため、申告書の提出までに通常よりも時間がかかります。

添付書面の作成のためには、亡くなった方の過去6~10年分の通帳を精査し、申告漏れの名義財産や生前贈与が無いかなど徹底的に確認を行います。

そのため、書面添付制度を活用しない場合と比較すると申告書の提出までにどうしても時間がかかってしまいます。

手間と費用が無駄になる可能性

書面添付制度を活用したものの、結果的に税務調査が入った場合には手間と費用が無駄になってしまう場合があります。

書面添付制度は、100%税務調査を抑制できる制度ではありませんので注意が必要です。

税務調査を誘発する可能性

書面添付制度を活用したとしても、記載内容が薄い場合には、かえって税務調査を誘発する可能性があります。

書面添付制度のデメリット(税理士目線)

作成に手間がかかる

書面添付制度を活用する場合には、税理士の工数が増え作成に手間がかかります。

懲戒処分の可能性

添付する書面に虚偽の記載をした場合には、税理士は懲戒処分となり最長で2年間の業務停止となってしまいます。

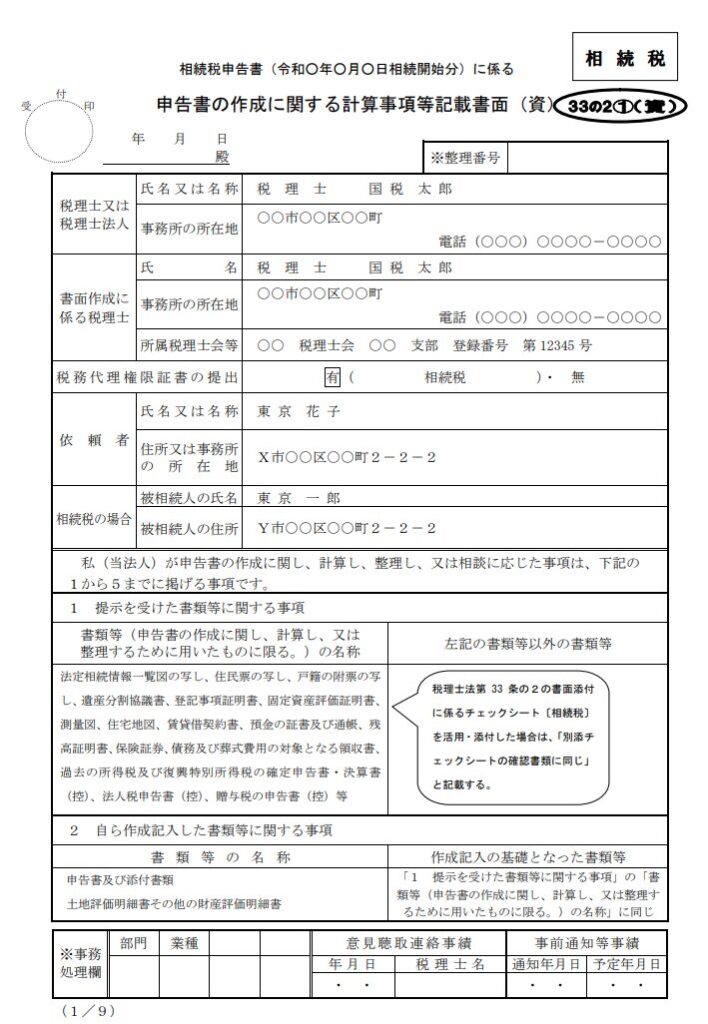

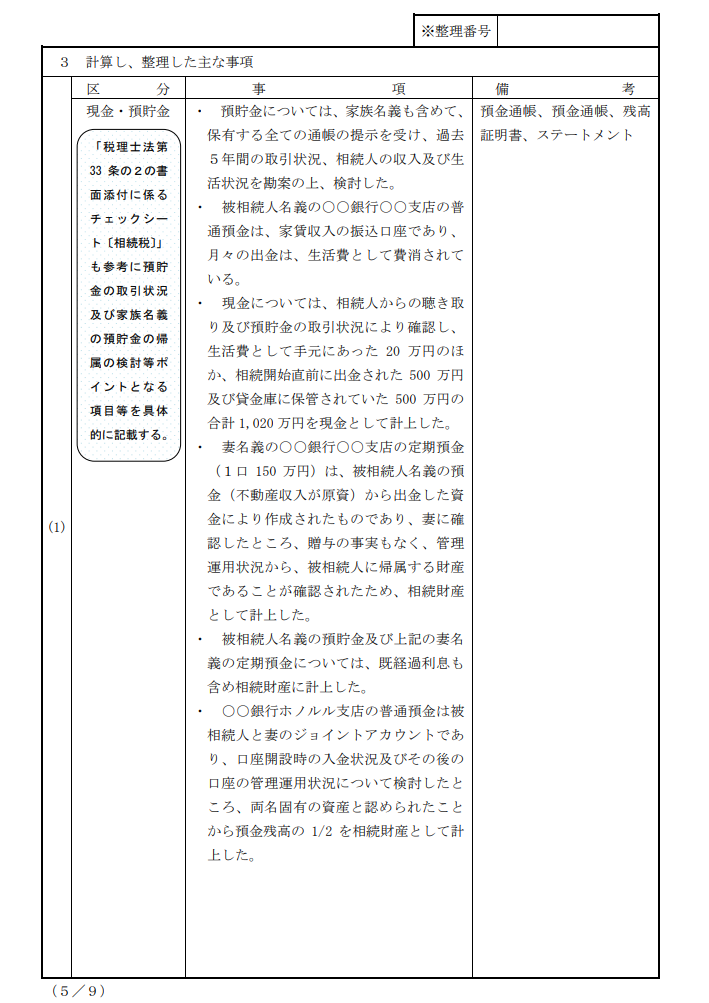

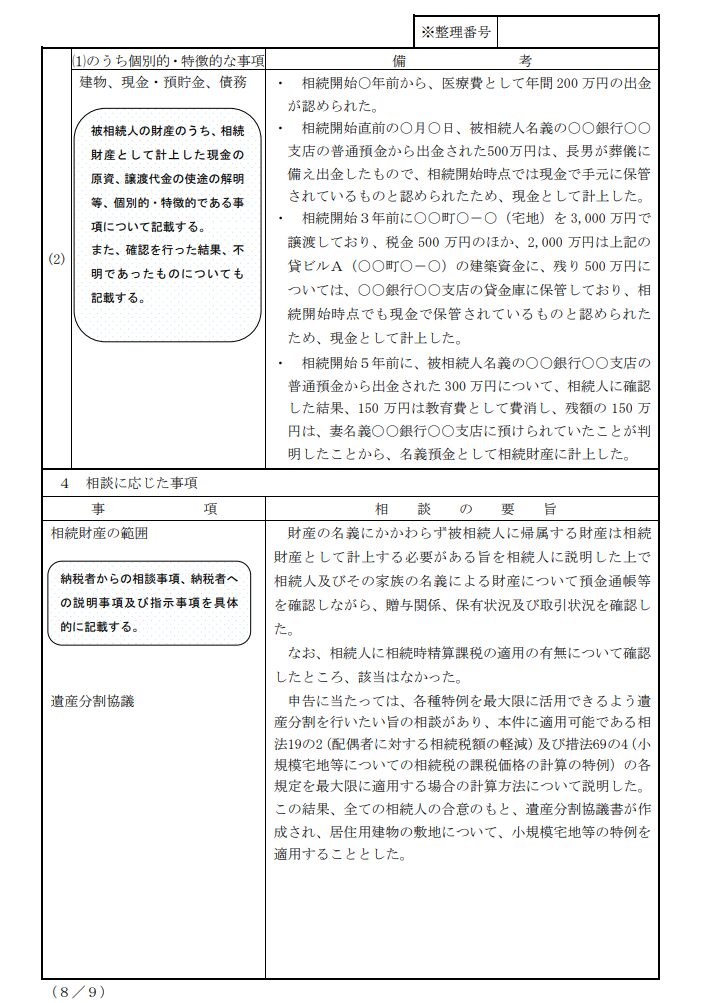

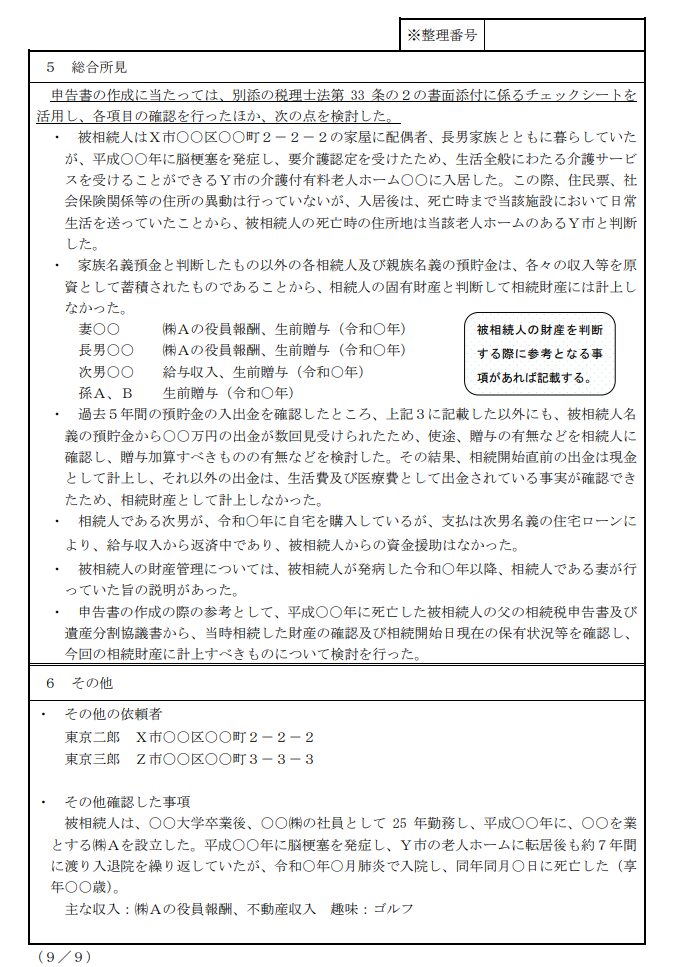

書面添付制度の記載例

令和6年3月に国税庁より「書面添付制度に係る添付書面の記載例」が公表されているので一部紹介します。

詳細は、書面添付制度に係る添付書面の記載例|国税庁をご確認ください。

おわりに

今回は、書面添付制度のメリットデメリットについて解説しました。

納税者目線では、書面添付制度は確実に活用したほうが良い制度ですので、相続税申告を税理士に依頼する際には、書面添付制度の活用をしてくれる税理士であるか、しっかりと確認してから依頼するようにしましょう。

相続に強い税理士法人シーガルでは、相続税申告をご依頼いただいた場合には完全無料で書面添付制度に対応しております。

ご興味を持っていただけましたら、是非お問い合わせください。

この記事の監修者

税理士法人シーガル

代表社員/

税理士・公認会計士

中込 政博

あずさ監査法人・辻本郷税理士法人を経て、税理士法人シーガルを設立。

難しく感じやすい相続の専門用語もわかりやすくご説明しますので、初めての相続の方もご安心ください!

税理士法人シーガル

代表社員/

税理士・行政書士

遠藤 大樹

医療専門会計事務所・税理士法人山田&パートナーズを経て、税理士法人シーガルを設立。

シーガルでは年間60件の相続税申告実績がありますので、相続に不慣れな方へも丁寧にサポートします!